[点晴模切ERP]制造业成本核算的关键,竟藏在工单与单据里

|

admin 2025年2月18日 22:38

本文热度 3051

2025年2月18日 22:38

本文热度 3051

|

在制造业的日常运营中,工单与单据之间存在着千丝万缕的联系,它们如同精密齿轮,共同推动着成本核算体系的运转。今天,就让我们深入探究其中的奥秘。

工单下达日:关键信息的起点

工单下达时,一系列重要信息便随之确定。下达日期明确了生产任务的起始时间,如同比赛的发令枪,标志着生产流程的正式启动。开工日期则进一步规划了生产活动具体开始的时间节点,为后续各项工作的安排提供了依据。生产的工作中心,也就是我们常说的产线,决定了产品将在哪个特定的生产区域进行制造,不同产线的设备、工艺以及人员配置等因素,都会对产品成本产生影响。预计生产数量则是整个生产计划的核心目标之一,它不仅关乎企业的市场供应能力,更是成本核算的重要基础。

工单生产进程:信息的动态积累

当工单投入生产后,会陆续产生诸多关键信息。工单领退料情况记录着生产过程中原材料的实际使用量以及因各种原因产生的退料数量,这直接关系到产品的直接材料成本。工单的工时耗用情况,反映了生产产品所耗费的人工时间,是计算直接人工成本的重要依据。同时,工时数据还能为企业评估生产效率、优化生产流程提供有力支持。工单的完工人库情况则直观地展示了生产任务的完成进度,已完工入库的产品数量是确定产品成本以及后续销售成本的关键因素。

工单结算:成本的最终呈现

工单结算后,完工人库产品成本信息和在产品成本信息成为了关注的焦点。完工人库产品成本,涵盖了生产该产品所耗费的直接材料、直接人工以及制造费用等全部成本要素,准确核算这部分成本对于企业制定产品价格、评估产品盈利能力至关重要。而在产品成本信息,则反映了尚未完工的产品在生产过程中已投入的成本,它对于企业合理安排生产资源、控制生产成本同样具有重要意义。

工单成本归集:来源与分摊

工单归集产品成本的过程,犹如搭建一座复杂的积木塔,每个积木都代表着不同的成本来源。

- 直接材料成本:

它主要来源于库存系统的领补退料单据。这些单据详细记录了原材料的领用时间、数量、规格以及用途等信息,如同精准的导航,为直接材料成本的核算指引方向。 - 直接人工和制造费用:

它们直接来源于按投入工时分摊的费用。这里的工时范围作为权重分配的依据,需根据实际情况而定。如果成本中心只有一个工单,那么该工单就如同 “独生子”,完全承担这部分费用,无需进行分摊。但在更为复杂的生产环境中,多个工单可能同时占用同一成本中心的资源,这时就需要依据合理的工时分配原则,将直接人工和制造费用精确地分摊到各个工单所对应的产品上。 - 目前我这个厂里还有少量的间接材料的成本,它们主要来源于各产线的辅料像PE膜、薄膜、封箱胶带、空白贴纸等等,就是各个订单都会用到的,不能明确是哪个订单用了多少的,直接按每个成本中心的入库数量×单台耗时的标准分摊这笔费用。

- 成本还原:

当企业采用了半成品和成品成本还原设置时,领用半成品和库存商品时,会将其成本还原为 “生产成本 - 直接材料”、“直接人工”、“制造费用”。这一过程如同将复杂的产品成本结构进行拆解,还原到最初的成本构成要素,以便更清晰地了解产品成本的全貌。

工单与单据对应:实例分析

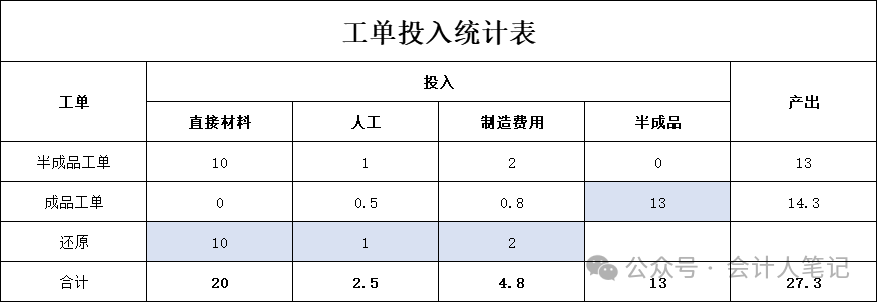

为了更直观地理解工单与各类单据的对应关系,我们通过一个具体实例来进行说明。假设材料全部要做成半成品,当月领料 10 万用于生产半成品,人工投入 1 万,制造费用为 2 万,最终全部完工入库,此时半成品成本为 13 万。这些半成品随后全部被成品领用,并且在成品生产过程中又发生人工 0.5 万,制造费用 0.8 万。

- 人工计提和制造费用结转:

借:生产成本 - 直接人工 1.5

借:生产成本 - 制造费用 2.8

贷:应付职工薪酬 1.5

贷:制造费用 - 结转 2.8

在这个分录中,我们可以清晰地看到人工成本的计提以及制造费用的结转过程,它们如同血液,源源不断地注入到生产成本之中。- 领料相应的凭证:

借:生产成本 - 直接材料 20

借:生产成本 - 直接人工 1

借:生产成本 - 制造费用 1

贷:原材料 10

贷:自制半成品 13

贷:库存商品 (改修、改制领料时有这个科目的贷方) 0

这组分录详细记录了领料过程中成本的流转,从原材料的投入到自制半成品的使用,每一步都在构建着产品成本的框架。- 入库:

借:半成品 13

借:库存商品 14.3

贷:生产成本 - 直接材料 20

贷:生产成本 - 直接人工 2.5

贷:生产成本 - 制造费用 4.8

入库分录则是产品成本核算的收官之作,它明确了半成品和成品最终的成本归属,完成了从原材料到产成品的成本转化过程。

然而,在这个过程中,我们也注意到半成品入库以及成品改修、改制可能会导致生产成本科目的重复统计。这就需要成本会计保持敏锐的洞察力,在日常工作中严格遵循会计准则和企业内部的成本核算制度,通过合理的账务处理和细致的核对工作,确保成本数据的准确性和可靠性。

通过以上对工单与单据关系以及成本核算全过程的详细解析,相信大家对制造业的成本管理有了更深入的认识。希望这些知识能为广大制造业成本会计以及相关从业者在实际工作中提供有益的参考,助力企业在成本控制的道路上稳健前行。

阅读原文:原文链接

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2025/2/19 13:11:16 编辑过

400 186 1886

400 186 1886